时值年末,NewCo交易的热潮仍未衰减。

2024年以来,NewCo交易成为国内Biotech最重要的资本游戏。这种兼具BD和融资属性的交易,让手握早期创新药资产的Biotech跃跃欲试。诚然,NewCo交易让国内Biotech看到了新的救命稻草。但即便是这剂猛药,也不适合所有的Biotech。

从公开的案例中,我们已经可以看到NewCo交易的一些内在规律,正如ADC新药管线成为BD时代的主力标的,NewCo交易的参与者也有其固有偏好。而这些规律背后,正是全球创新药格局的深刻变革,和中国创新药生态在其中展现的独特价值。

被NewCo交易带火的赛道

如果说BD是到国内创新药市场进货,NewCo交易则更像是海外投资机构来为MNC囤货。

动脉网持续跟踪NewCo交易发现,海外顶级投资机构对于国内的创新药资产,有着明显的偏好。其中,T细胞衔接器类药物可谓是最能满足他们想象的管线类型之一。2024年以来,国内Biotech已经公布的NewCo交易共4项,所涉及的交易标的,均为在研的T细胞衔接器类药物。可以说,NewCo交易带火了T细胞衔接器类药物这个细分赛道。

2024年以来的部分NewCo交易 数据来源:动脉橙数据库

从已经公布的NewCo交易细节看,海外投资机构买入T细胞衔接器类药物管线的兴趣极大,无论是极早期管线,还是昂贵的相对成熟管线,都可能成为NewCo交易的标的。

一方面,海外投资机构不惜为T细胞衔接器管线承担更大的研发风险。在今年发生的4笔T细胞衔接器类管线NewCo交易中,康诺亚的CM536、维立志博的LBL-051,都还处于临床前研究阶段。此前,有从业者对动脉网分析,从风险和收益平衡的角度出发,投资机构往往会选择处于I期临床试验前后的管线作为NewCo标的。而康诺亚和维立志博完成的这两笔交易,显然跳出了这个常识框架。

7月9日,康诺亚与Belenos Biosciences宣布,双方就两款双特异性抗体药物CM512和CM536的独家许可协议达成共识,将后两者者的大中华地区以外的全球研究、开发、注册、生产及商业化权利,授予Belenos Biotech。尽管没有公布相应靶点,业内纷纷推测,CM512和CM536均出自康诺亚的nTCE双抗平台。毕竟此前,康诺亚在T细胞衔接器领域战绩不俗,在研管线中的CD20/CD3、BCMA/CD3、GPC3/CD3等多款药物临床进展领先。

无独有偶,11月7日,维立志博与风险投资公司Aditum Bio宣布,基于维立志博全球首创CD19xBCMAxCD3三特异性T细胞衔接器抗体LBL-051,成立新药研发公司Oblenio Bio,并达成了独家选择权及许可协议。据报道,LBL-051是应用维立志博自主研发并具有知识产权的技术平台LeadsBody 开发的新型三特异性T细胞衔接器。LBL-051通过同时靶向CD19和BCMA,有望在多种抗体介导的自身免疫性疾病中清除更广泛的病理性B细胞,从而激发更强效且持久的疗效。

这两款新药管线均在没有得出关键的临床实验数据,即得到投资机构青睐,可见投资机构和他们为之服务的MNC,对优质T细胞衔接器类药物资产的需求,已经十分迫切。

另一方面,海外投资机构也愿意为获得相对成熟的T细胞衔接器管线资产,而给出更高的首付款。8月,嘉和生物宣布与TRC 2004订立许可协议以及股权协议。根据许可协议,嘉和生物已同意授予被许可人全球独家许可(不包括中国大陆、香港、澳门及台湾),以开发、使用、制造、商业化及以其他方式利用GB261。作为对价,嘉和生物将获得TRC 2004一定的股权、数千万美元的首付款、最高可达4.43亿美元的里程碑付款,及占净销售额个位数到双位数百分比的分层特许权使用费。

GB261是嘉和生物的核心资产之一。作为一种新型差异化CD20/CD3双特异性T细胞衔接器,GB261能够和CD3低亲和力结合,并保持Fc功能。此前,嘉和生物已经在中国和澳洲,成功完成GB261针对B-NHL(DLBCL和FL)进行的I/II期多中心研究。结果显示,GB261有非常优越的安全性和有效性。

次月,岸迈生物宣布与Vignette Bio就岸迈生物靶向BCMA的T细胞衔接器分子EMB-06,达成了一项授权许可协议。根据协议,岸迈生物将授予Vignette在大中华区(包括中国大陆,香港,澳门和台湾地区)以外开发和商业化EMB-06的独家权利,而岸迈生物将保留EMB-06在大中华区的权利。

作为对价,岸迈生物将以现金和Vignette股权的形式收取总计6000万美元的首付款对价,并将有权收取最多5.75亿美元的开发、上市、和商业化的里程碑付款,以及基于净销售额的收入分成。据了解,EMB-06是在岸迈生物的T细胞接合平台下开发的首个TCE分子,也是岸迈生物第三个获批临床试验的项目。

从交易对价可以看出,投资机构为GB261和EMB-06这两笔相对成熟的T细胞衔接器资产所支付的首付款十分可观。相比,2021年前后的投融资热潮时期完成的NewCo交易,这两笔交易的首付款并没有缩水。

无论标的的选择还是定价,T细胞衔接器类药物资产都在NewCo交易中变得炙手可热。

老树发新枝

实际上,T细胞衔接器类药物并非新鲜事物。早年,T细胞衔接器类药物和细胞治疗曾共同被是为治疗恶性肿瘤的新希望。

所谓T细胞衔接器类药物,其本质是双特异性抗体药物,特点在于结构简单,不含 Fc 片段,将两个单链抗体由短肽链连接,仅保留两个抗原结合位点以行使功能。这两个单链一侧识别肿瘤表达抗原,比如CD19、CD33、BCMA等,另一侧则特异性识别CD3,即T细胞受体复合物的成分之一。

T细胞衔接其类药物的底层逻辑,就是连接T细胞和肿瘤靶细胞,引起T细胞活化,从而杀伤肿瘤靶细胞。不过,在很长一段时间里,T细胞衔接器的应用都局限在特定的血液瘤治疗,适应症突破艰难,临床和商业价值十分有限。T细胞衔接器曾一度被认为是过时的技术,一些早期从事这类药物开发的企业,甚至砍掉了相关管线。

时下大热的NewCo交易,其本质是MNC收购新管线的前置环节。NewCo交易热门标的的背后,也是MNC研发重心的腾挪。随着安进的小细胞肺癌新药Imdelltra上市,人们又再重新审视T细胞衔接其类药物的价值。实际上,伴随着多种适应症的突破,尤其是在自免疾病上的治疗潜力被证实,T细胞衔接器类药物正重新走到聚光灯下,成为MNC的兵家必争之地。

首先,近年来,随着CD3/CD20、CD3/CD19、CD3/BCMA等明星靶点新药的突破,T细胞衔接其类药物拓展了多个关键的血液瘤适应症。作为竞争最为激烈的靶点组合之一,CD3/CD20双抗为非霍奇金淋巴瘤(NHL)等血液肿瘤提供新治疗策略。目前,共有3款CD3/CD20双抗获批上市,其中,艾伯维的pcoritamab获批用于治疗复发性/难治性(R/R)弥漫大B细胞淋巴瘤(DLBCL)及滤泡性淋巴瘤(FL)患者,罗氏的Glofitamab获批治疗R/R DLBCL患者,而罗氏的Mosunetuzumab则获批治疗R/R FL惠者。

而安进的Blinatumomab作为全球首个获批上市的CD3/CD19双抗,上市后即表现出强大的商业化潜力,2021年至2023年间,Blinatumomab的销售额分别为4.72亿美元、5.83亿美元和8.61亿美元。据了解,Blinatumomab被批准用于治疗成人和儿童R/R BCP-ALL患者以及成人和儿童第一次或第二次完全缓解后,微小残留病(MRD)大于或等于0.1%的BCP-ALL患者,并且已经进入中国市场。

此外,在多发性骨髓瘤的明星靶点BCMA,也有T细胞衔接器药物上市。现阶段,全球共有2款CD3/BCMA双抗获批上市,分别为强生/Genmab的Teclistamab以及辉瑞的Elranatamab,均被FDA批准用于治疗复发或难治性(R/R)多发性骨髓瘤(MM)患者。

其次,伴随靶点筛选、肿瘤微环境控制等技术细节的优化,T细胞衔接器药物开始在实体瘤中展露头角。以往,T细胞衔接器药物的实体瘤适应症开发,面临许多技术瓶颈。实体瘤中的肿瘤细胞靶点更容易在健康器官的组织上表达,这就容易导致器官出现致命性的免疫损伤和器官衰竭,即T细胞衔接器类药物的安全性有待提升。再如,在实体瘤的微环境中,借以发挥作用的T细胞数量可能不够或者受到多重抑制,导致体细胞衔接其类药物的有效性,在特定靶点中也不够明确。

如今,随着安进的新药Tarlatamab(CD3/DLL3)获批在美国上市销售,加上T细胞抗原CD3结合CLDN18.2、EGFR、HER2等肿瘤特异性高表达靶点药物在临床早期展现良好效果,T细胞衔接器类药物也开始拿实体瘤适应症。而从血液瘤向实体瘤的突破,让更多MNC看到了T细胞衔接其类药物的临床意义和商业价值。

最后,也是最重要的一点,最新的研究证实,T细胞衔接其类药物可以用于一些自免疾病适应症,而自免适应症正是MNC眼下拼抢的最热门领域。研究表明,针对部分B细胞介导的自免适应症,比如系统性红斑狼疮、类风湿关节炎、多发性硬化等,B细胞耗竭疗法可能成为一种潜在的治疗方法。

所谓B细胞耗竭疗法,即是利用抗体药物靶向结合B细胞表面抗原,比如CD20、CD19等,通过抗体依赖细胞介导的细胞毒性作用,或者补体依赖的细胞毒性作用,介导B细胞裂解,或者通过靶向B细胞存活需要的细胞因子,比如B细胞激活因子,来诱导B细胞凋亡,实现B细胞耗竭。此前,安进公布了CD3/CD19双抗Blinatumomab在6个难治性类风湿关节炎(RA)患者的初步数据。研究表明,Blinatumomab可以有效清除人体内的B细胞,从而降低致病性抗体产生,所有患者的临床疾病活动迅速下降,滑膜病变得到改善,并降低了自身抗体水平。

有媒体指出,实际上,许多MNC都寻求T细胞衔接器药物,目的都是为了在自免疾病领域布局更强有力的管线。老树发新枝的T细胞衔接器类药物,竞争已然十分激烈。

赛道上挤满中国药企

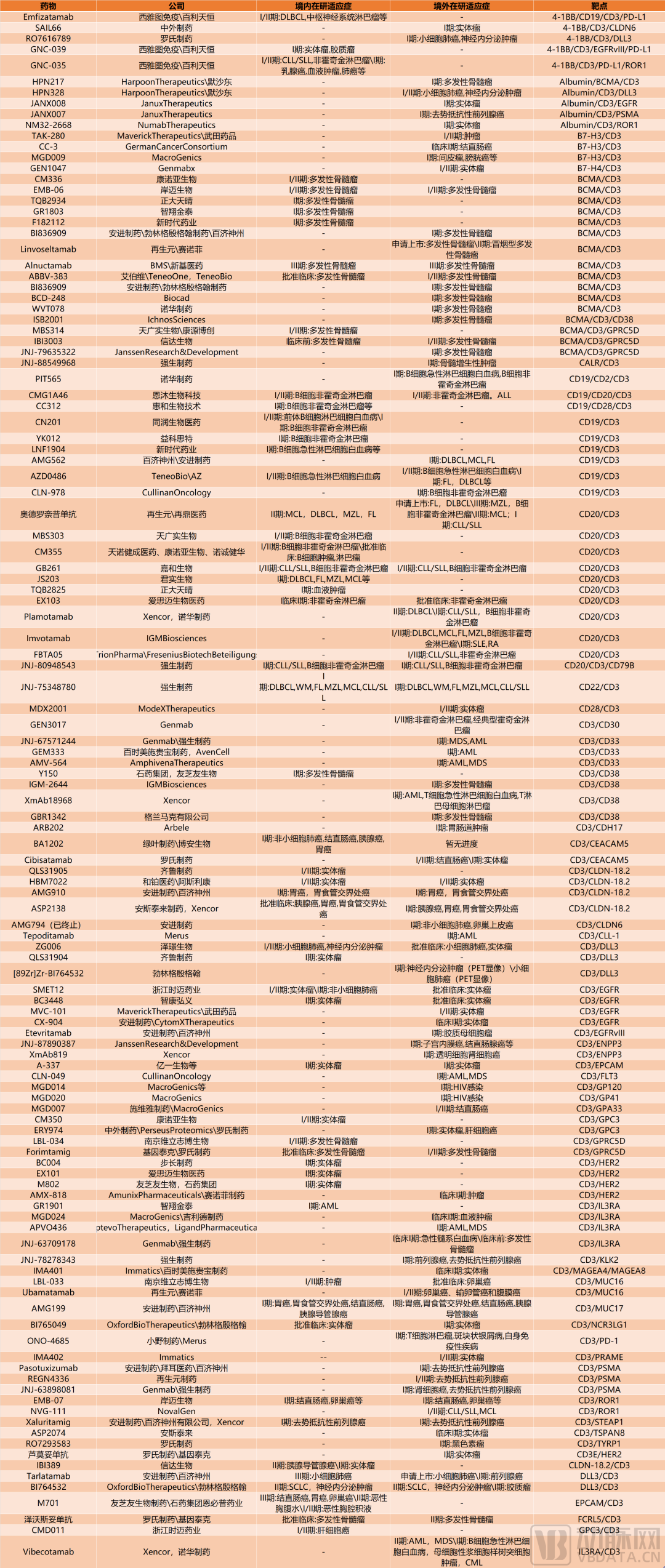

现阶段,全球进入临床试验阶段的超120款T细胞衔接器药物中。动脉网梳理发现,其中竟有近半数的临床阶段T细胞衔接器药物,有中国药企参与或者主导开发。除了前面提到已经完成交易的几家Biotech外,在CD19/CD3、CD20/CD3、CD3/CLDN-18.2、CD3/DLL3等靶点的T细胞衔接器类开发中,国内Biotech跑在了全球新药研发的前列。

其中,同润生物的CD19/CD3管线CN201在8月被默沙东收购,首付款7亿美金、后续基于开发和获批相关进展还将有最高6亿美元的里程碑付款。据医药魔方NextPharma数据库,截止该交易宣布时间,以首付款计,这笔交易全球范围内单一资产排名第二,中国排名第一。而这家低调的Biotech之所以能完成如此两眼的交易,除了CN201管线本身幸运踩中自免药物开发的浪潮外,更重要的原因在于,这是国内唯一一个做到临床阶段,并且产生临床数据的同类管线,临床进展处于全球第一梯队。

此外,布局CD20/CD3靶点管线的天广实生物、布局CD3/CLDN-18.2靶点管线的和铂医药、布局CD3/DLL3靶点管线的齐鲁制药等,研发进展都处于相应靶点开发的全球前列。

其中,2022年12月,天广实生物自主研发的CD20/CD3药物MBS303获得临床试验默示许可,将开展治疗复发/难治性CD20阳性B细胞非霍奇金淋巴瘤(B-NHL)的1/2期临床试验,研发进展仅次于再生元和再鼎医药共同开发的奥德罗奈昔单抗。2022年4月,和铂医药将CLDN18.2/CD3双抗HBM7022全球化开发和商业化权益授予给阿斯利康,获得2500万美元收入款。眼下,HBM7022正在全球开展I/II期临床试验,用于实体瘤,是全球研发进展最快的同类药物。

另一方面,值得注意的是,创新的三靶点T细胞衔接器类药物开发,正在成为国内Biotech在这一细分领域的独特优势。2024年10月,恩沐生物开发的CD19/CD20/CD3三特异性抗体CMG1A46被GSK天价收购的消息,曾引发行业关注。根据协议,恩沐生物将获得3亿美元(约21.39亿人民币)的首付款,和总计 5.5 亿美元的程碑付款,GSK将获得 CMG1A46 的全部全球权利,后续重点关注该药物在B细胞驱动的自身免疫性疾病领域的潜力。这也让恩沐生物成为继同润生物之后,第二家因为T细胞衔接其类药物交易,一炮而红的国内Biotech。

另据动脉网查询,天广实生物\康源博创的BCMA/CD3/GPRC5D靶点管线MBS314、和信达生物的BCMA/CD3/GPRC5D管线IBI3003,分别在国内外开展多发性骨髓瘤的I/II期临床试验,进展在同类药物中最快,而泽璟制药的CD3×DLL3×DLL3靶点管线ZG006,正在国内开展小细胞肺癌和其他实体瘤的I/II期临床试验,并且已经获批在美国开展临床试验,进展同样为全球同类药物中最快。

NewCo交易让T细胞衔接其类药物重新成为投资机构和MNC关注的重点,而在这个国内Biotech优势明显的赛道上,我们也期待看到更多重磅交易,来有效推动新药的研发。