出品 | 子弹财经

作者 | 左星月

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

近期,北交所上会节奏显著加快,继11月1日、11月8日共三家企业过会后,11月15日,淮南万泰电子股份有限公司(以下简称“万泰股份”)也成功过会。

公开资料显示,万泰股份主要聚焦煤矿领域,专业从事以自主知识产权为核心的智能防爆设备和智能矿山信息系统的开发、生产和销售。

值得注意的是,万泰股份是一家典型的家族式企业,其实际控制人为余子先、余子勇兄弟俩,并且实控人的一众亲属也入股公司并担任职务。

与此同时,万泰股份通过服务商销售的模式多次遭监管问询,被疑利益输送。此外,公司业绩依赖政府补助,应收账款处在较高水平。

即使成功过会,万泰股份种种问题掣肘,能否顺利进入下一阶段仍有待观察。

1、家族式企业三年股利分配6303万元

在煤矿开采领域中,煤矿井下环境含有大量的易燃易爆气体,矿用电器需要一定的防爆形式以达到特殊的防爆功能。

瞄准这一市场需求,万泰股份便从事以自主知识产权为核心的智能防爆设备和智能矿山信息系统的开发、生产和销售,下游客户主要为煤矿企业,其他客户包括煤矿设备制造厂商、其他行业终端客户等。

公开资料显示,万泰股份成立于2009年8月,创始人为余子先、余子勇兄弟俩。截至招股书签署日,万泰股份实际控制人为余子先、余子勇,合计持有公司55.35%股份。

其中,余子先持有公司4092.02万股,持股比例41.63%,任公司董事长、总经理;余子勇持有公司1348.94万股,持股比例13.72%,任公司董事、副总经理。

(图 / 万泰股份招股书)

不仅兄弟俩持股集中,格外惹眼的是,万泰股份实控人亲属也在公司持股,并在公司担任职务。

据悉,实控人哥哥余子军持股2.04%,任公司采购部员工;妹妹余淇持股2.04%,任普通文员;余淇配偶关友兵持股3.88%,任副总经理。

未在公司任职的段俊飞和张玲分别持有3.40%及2.04%股份,分别是实控人余子勇的连襟、实控人姐姐的儿媳。

(图 / 万泰股份首轮问询回复函)

此外,余子军的配偶董德珍还曾承办万泰股份食堂,2021年和2022年公司向董德珍支付的食堂费用分别为142.10万元和120.72万元。

也就是说,实控人家族在万泰股份持股达到68.75%。作为家族企业,万泰股份实控人兄弟携一众亲属持股无疑是增大了公司内部治理结构的风险。

而余氏兄弟也并未亏待自己以及“亲属团”。2020年-2023年,万泰股份共进行了三次股利分配,金额分别为2865万元、1718.94万元和1718.94万元,合计6303万元。

根据持股比例计算,多半现金股利都进入了余氏家族。

而在北交所下发的首轮问询中,就要求公司说明治理情况及内部控制是否能有效运行,控制人家族控股权较为集中是否影响公司治理结构有效性。

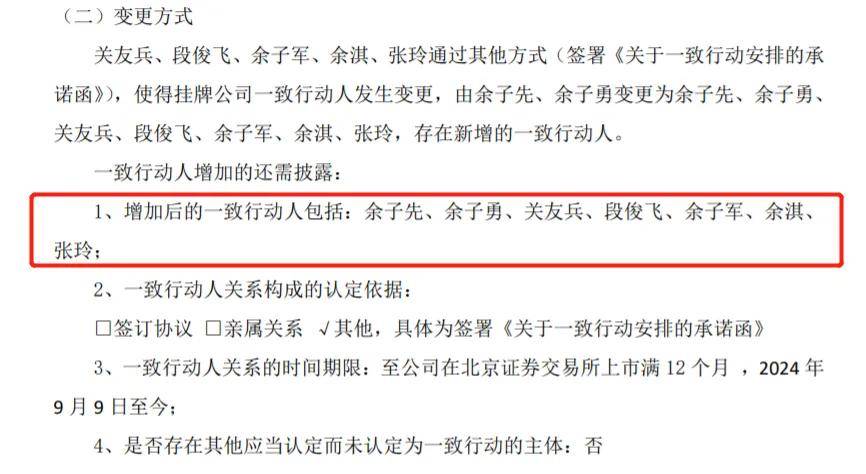

尤为值得注意的是,在万泰股份刚受理之时披露的招股书中,公司并未将实控人的亲属余子军、余淇、关友兵、段俊飞、张玲认定为一致行动人。

因此,首轮问询中,北交所要求说明上述主体未认定为共同实际控制人或一致行动人的原因及其合理性,是否存在规避监管要求的情形。

彼时一轮问询回复中,万泰股份表示,实际控制人持股亲属可支配公司的表决权股份比例相对较低,兄弟两人通过实际控制的股份比例、人员提名及参与公司日常经营重大决策,能够实现对公司的实际控制,不存在通过其他一致行动关系以增强对公司控制的需求。

然而,在被追问后,万泰股份还是在9月9日披露了一致行动人变更公告,将余子军、余淇、关友兵、段俊飞、张玲追加认定为一致行动人,理由是为进一步保证公司控制权结构的稳定。

(图 / 万泰股份公告)

2、销售服务商模式遭连环拷问

招股书显示,万泰股份的主要产品智能防爆设备包含智能控制设备、智能传动设备、智能环境设备及配件产品;智能矿山信息系统是将软件集成或嵌入至硬件后形成的软硬件一体化系统产品。

因此,公司产品销售模式为直销模式,分为一般直销模式以及销售服务商模式。

一般直销模式由万泰股份业务员主动开拓市场,获取订单及签订合同。销售服务商模式通过销售服务商协助公司搜集市场信息,进行市场开拓、产品宣传推广等服务,从而挖掘到客户资源,由公司直接与客户签订合同、将产品直接销售给客户,客户也直接向公司支付货款。

针对销售服务商模式,万泰股份在招股书中表示,在防爆电器行业,传统意义上的经销商在技术专业性、资质条件等方面很难满足客户的要求,在防爆电器领域独立开展业务存在较大难度。因此,厂商通常选择采用销售服务商协助销售。

此模式下,万泰股份与销售服务商签订协议,协助公司开展市场信息搜索、挖掘客户资源、产品宣传与推广、客户货款催收等工作。也就是说,万泰股份只负责提供产品,后续一切事项都不参与。

而万泰股份的销售服务商有公司形式,也有个人形式。由此可见,销售服务商类似“中介”,万泰股份与客户签署合同,销售服务商从中拿取“提成”。

2021年-2024年上半年(以下简称“报告期”),万泰股份通过销售服务商模式实现的收入分别为2.25亿元、1.50亿元、1.41亿元和5080.02万元,占主营业务收入比例分别为51.34%、27.56%、23.16%和18.84%。

(图 / 主营业务收入按不同销售模式分类情况(来源:招股书))

可见在报告期内,销售服务商模式带来的收入逐年减少,但是万泰股份仍然给服务商支付了不少“提成”。

报告期各期,万泰股份支付给销售服务商的费用分别为3408.98万元、3008.33万元、2707.84万元和989.46万元,占销售费用比例分别为45.60%、35.68%、31.21%和23.50%。

2021年-2023年,销售人员的薪酬与销售服务费不相上下。

(图 / 销售费用具体情况(来源:招股书))

值得一提的是,截至2023年末,万泰股份共有销售人员216人,包含销售经理及业务员115人。在销售人员数量较多的情况下,公司仍然采用销售服务商模式的合理性也遭到监管层问询。

「子弹财经」注意到,万泰股份的销售服务商们存在一些特殊情况,公司的不少前员工都转行成为销售服务商,他们各期实现销售总收入分别为1.98亿元、1.34亿元、1.22亿元和4061.24万元。

当然,从人数看,万泰股份前员工也是“主力军”。报告期内,公司属于前员工的销售服务商个人数量分别为40人、35人、33人和33人;属于前员工控制的销售服务商企业的数量分别为52家、39家、34家和34家。

可见,万泰股份的销售服务商近七成都与公司前员工有关。

(图 / 万泰股份招股书)

更让人意外的是,公司还有3名实控人亲属成为公司的销售服务商。

报告期内,实控人亲属合计形成的销售服务费分别为128.02万元、199.48万元、219.37万元和68.57万元。其中,段俊飞为余子勇连襟,余洋和余超为实控人侄子。

(图 / 关联交易情况(来源:招股书))

由此可见,万泰科技不仅让实控人亲属入股,还将亲属发展成销售服务商,有“肥水不流外人田”之意。

不过,由于公司销售服务商模式的特殊性,也使得是否存在通过销售服务商向客户进行商业贿赂等情形格外引发监管层关注。

在两轮问询中,北交所要求公司说明通过服务商实现销售的真实性、合理性,包括合作背景、服务费计算方法、自行销售与通过服务商销售的产品毛利率是否存在差异、相关人员及其亲属是否实际控制服务商、是否存在其他利益输送安排等等。

3、利润依赖补贴,应收账款畸高

正如前文所述,万泰股份从事智能防爆设备和智能矿山信息系统的开发、生产和销售,公司的收入来源也是这两款产品。

报告期内,万泰股份实现营业收入分别为4.39亿元、5.46亿元、6.12亿元和2.70亿元;归母净利润分别为4088.94万元、7642.55万元、8485.26万元和1961.76万元。

(图 / 万泰股份招股书)

然而,万泰股份的净利润却离不开政府补助。

招股书披露,万泰股份及子公司万泰电气和万泰地球为高新技术企业,执行的企业所得税税率为15%,公司享受高新技术企业所得税税率优惠、软件产品增值税退税等政策。

报告期内,公司计入当期损益的政府补助金额分别为1975.08万元、4755.44万元、2752.69万元和910.19万元,占同期利润总额的比例分别为45.44%、53.52%、29.32%和39.88%。

2024年上半年,公司有近四成的利润来自政府补助。

针对政府补助占比利润较高的情形,北交所在首轮问询中发问,要求说明“剔除计入经常性损益的政府补助后是否满足发行上市标准,利润水平对政府补助是否存在重大依赖”。

不只是利润,万泰股份的营业收入也有诸多“只见数字不见现金”的应收账款。

报告期内,公司的应收账款账面余额分别为4.14亿元、5.23亿元、5.38亿元和5.46亿元,占营收比例分别为94.41%、95.85%、87.95%和202.37%。

( 图 / 万泰股份招股书)

可见,万泰股份赊销规模较大,2021年-2023年,公司九成的营业收入都未能“落袋为安”。

同时,公司应收账款周转率也不及同行可比公司,报告期内,各期应收账款周转率分别为1.13次、1.17次、1.15次和1.00次,低于同行可比公司均值的1.70次、1.75次、1.68次和1.40次。

(图 / 万泰股份招股书)

对于应收账款高企的情况,万泰股份问询回复中表示,公司的下游客户主要为大中型国有煤炭企业,受采购预算及拨付流程、内部付款审批程序等影响,付款周期较长。

此外,万泰股份的供电业务涉及房地产客户,其中六安康宁御府置业有限公司、淮南云创置业有限公司等四家客户被列为失信被执行人;重庆市能源投资集团物资有限责任公司已申请破产重组;安徽中友电力工程有限公司被起诉多次。

在此情况下,公司能否追回相关款项存在较大不确定性。

对于企业而言,应收账款显著增加并不是一件好事,而企业处于扩张发展要靠赊销模式来实现的话,说明产品议价能力不高,或者下游客户话语权很强。

在北交所IPO节奏加快的背景下,万泰股份面临着应收账款高企、销售服务商模式遭质疑、实控人“亲属团”引发关注及市场担忧等诸多难题,最终能否实现A股上市梦?「子弹财经」将持续关注。

*文中题图来自:摄图网,基于VRF协议。